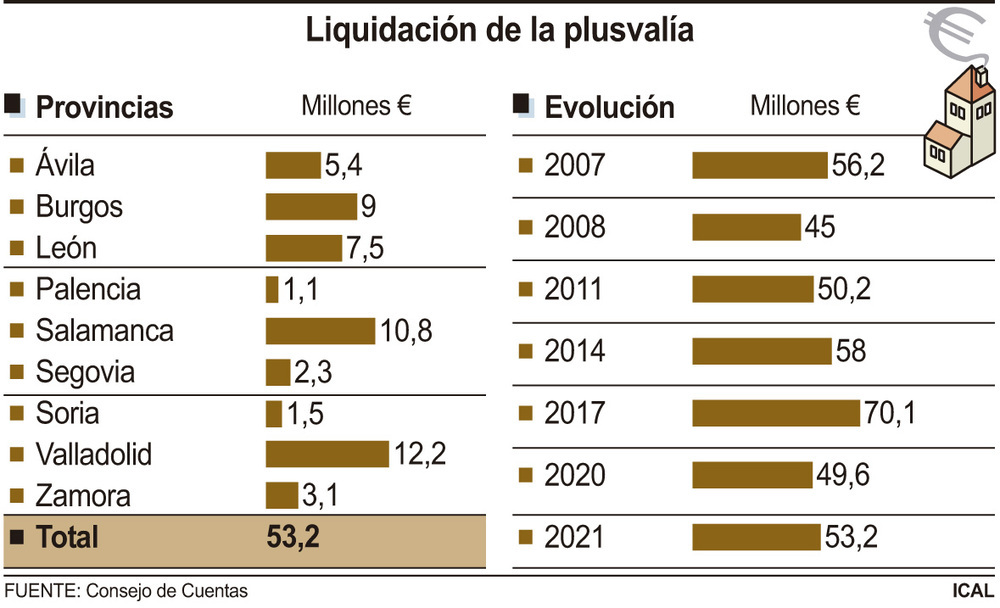

Las reformas del impuesto sobre el incremento del valor de los terrenos de naturaleza urbana, conocido como plusvalía municipal, redujeron en un 30 por ciento la recaudación de este tributo en Castilla y León, a raíz de los efectos derivados de la sentencia 59/2017 del Tribunal Constitucional y otras posteriores. Así, la liquidación de este impuesto por la revalorización de los inmuebles, que está implantado en un diez por ciento de los ayuntamientos de la Comunidad (llegando al cien por cien en los mayores de 20.000 habitantes), pasó de 70,2 millones en 2017 a 49,7 en 2020, experimentando un ligero ascenso en 2021, hasta los 53,2.

Esta es una de las conclusiones fundamentales que se recogen en el informe del Consejo de Cuentas sobre el análisis del impacto en la situación económico-financiera del sector público local de Castilla y León de las reformas impulsadas por este tributo en la etapa 2017-2022.

En su vertiente operativa, el informe, recogido por Ical, analiza la evolución en la liquidación y recaudación del impuesto desde 2007 a 2021, comprobando el impacto de la crisis económica, y por otro lado constatando la incidencia de las sucesivas sentencias del Constitucional. La auditoría verifica asimismo si se ha producido la adaptación de las ordenanzas fiscales reguladoras de este impuesto, según lo dispuesto en la modificación del Texto Refundido de la Ley reguladora de las Haciendas Locales.

Los ingresos municipales por las plusvalías se reducen un 30% - Foto: FS ICAL

Los ingresos municipales por las plusvalías se reducen un 30% - Foto: FS ICALAproximadamente, el diez por ciento de los ayuntamientos de Castilla y León liquidan este impuesto (más del 80 por ciento de los de más de 5.000 habitantes y el 100% en los de más de 20.000) y reduciéndose mucho en los menores de 2.000. El tributo se vio marcado por la crisis económica de 2008 cuando las liquidaciones descendieron de 56,2 millones de euros en 2007 a 45,1 en 2008. En los años sucesivos se produjo una tendencia alcista hasta 2017, pasándose de 70,2 millones en dicho ejercicio a 49,7 en 2020, aproximadamente el 30 por ciento menos. De esta forma, el tributo redujo su peso relativo sobre el total de los impuestos locales del 9,2 al 7,1 por ciento (el IBI es el impuesto con mayor peso específico de los tributos locales, superando en todos los ejercicios el 50 por ciento de los derechos liquidados).

Según la Cuenta General rendida por los ayuntamientos a 31 de diciembre de 2022, la liquidación de la plusvalía del ejercicio 2021 en Castilla y León aumentó hasta los 53,2 millones, siendo las provincias de Valladolid, Salamanca y Burgos donde se registraron mayores ingresos, 12,3; 10,9 y 9 millones respectivamente.